English

English

Hiện nay trên thực tế việc tổ chức kinh tế, cá nhân nhận thế chấp quyền sử dụng đất của cá nhân, hộ gia đình chưa được thống nhất. Đã có địa phương triển khai, có địa phương còn chưa cho phép. Trong các văn bản của Bộ Tư pháp, Bộ TN&MT trả lời công dân, Đại biểu Quốc hội cũng đã khẳng định pháp luật hiện nay cho phép việc này và hai Bộ cũng thể hiện chủ trương đồng ý, cho phép để các địa phương triển khai. Tuy nhiên một số địa phương, cụ thể là Văn phòng đăng ký quyền sử dụng đất và các Tổ chức hành nghề công chứng, còn viện một số lý do để chưa cho người dân đăng ký. Liệu những lý do này có đúng và thuyết phục? Cụ thể:

Văn bản của Bộ Tài Nguyên và Môi trưởng gửi Đại biểu Quốc hội để trả lời về việc một số địa phương từ chối cá nhân nhận đăng ký thế chấp quyền sử dụng đất

Khung pháp lý cho việc nhận thế chấp quyền sử dụng đất của cá nhân đã đầy đủ và chi tiết

Lý do thứ nhất mà các cơ quan địa phương hay đưa ra là “Chưa có hướng dẫn cụ thể trình tự, thủ tục thực hiện”. Liệu điều này có đúng?

Hiện nay khung pháp lý quy định về việc cá nhân, tổ chức không phải là tổ chức tín dụng được nhận thế chấp quyền sử dụng đất của hộ gia đình, cá nhân đã có và đầy đủ. Cụ thể:

• Về quyền nhận thế chấp đất đai của cá nhân, tổ chức kinh tế

Ngay từ Luật Đất đai 2003 ở Khoản 7 Điều 3 đã cho phép hộ gia đình, cá nhân được “Thế chấp, bảo lãnh bằng quyền sử dụng đất tại tổ chức tín dụng được phép hoạt động tại Việt Nam, tại tổ chức kinh tế hoặc cá nhân để vay vốn sản xuất, kinh doanh”. Tới Luật Đất đai năm 2013 tại Điểm Khoản 1 Điều 179 tiếp tục khẳng định Hộ gia đình, cá nhân có quyền “Thế chấp quyền sử dụng đất tại tổ chức tín dụng được phép hoạt động tại Việt Nam, tại tổ chức kinh tế khác hoặc cá nhân theo quy định của pháp luật”.

Vừa qua Chính phủ đã ban hành Nghị định Số: 21/2021/NĐ-CP ngày 19 tháng 3 năm 2021 quy định thi hành Bộ luật dân sự về bảo đảm thực hiện nghĩa vụ. Trong đó nguyên Điều 35 quy định về “Việc nhận thế chấp của cá nhân, tổ chức kinh tế không phải là tổ chức tín dụng đối với quyền sử dụng đất, tài sản gắn liền với đất của hộ gia đình, cá nhân sử dụng đất”, như sau:

Việc nhận thế chấp của cá nhân, tổ chức kinh tế không phải là tổ chức tín dụng đối với quyền sử dụng đất, tài sản gắn liền với đất của hộ gia đình, cá nhân sử dụng đất phải đáp ứng các điều kiện sau đây:

1. Bên nhận thế chấp là tổ chức kinh tế theo quy định của Luật Đất đai, cá nhân là công dân Việt Nam có năng lực hành vi dân sự đầy đủ;

2. Việc nhận thế chấp để bảo đảm thực hiện nghĩa vụ không vi phạm điều cấm của Bộ luật Dân sự, luật khác liên quan, không trái đạo đức xã hội trong quan hệ hợp đồng về dự án đầu tư, xây dựng, thuê, thuê khoán, dịch vụ, giao dịch khác;

3. Trường hợp nghĩa vụ được bảo đảm bao gồm trả tiền lãi thì lãi suất phát sinh do chậm trả tiền, lãi trên nợ gốc trong hạn, lãi trên nợ gốc quá hạn, lãi trên nợ lãi chưa trả hoặc lãi, lãi suất khác áp dụng không được vượt quá giới hạn thỏa thuận về lãi, lãi suất quy định tại khoản 2 Điều 357, khoản 5 Điều 466 và Điều 468 của Bộ luật Dân sự. Trường hợp có thỏa thuận về việc xử lý đối với hành vi không trả nợ đúng hạn của bên có nghĩa vụ và không có quy định khác của pháp luật thì chỉ xử lý một lần đối với mỗi hành vi không trả nợ đúng hạn;

4. Điều kiện có hiệu lực khác của giao dịch dân sự theo quy định của Bộ luật Dân sự, luật khác liên quan.

• Về công chứng thế chấp quyền sử dụng đất

Theo quy định của Luật Đất đai, hợp đồng thế chấp quyền sử dụng đất của hộ gia đình cá nhân phải có công chứng, chứng thực (Điều 167) và phải có đăng ký giao dịch bảo đảm (Điều 188). Trình tự thủ tục công chứng đã có Luật công chứng 2014, chứng thực đã có NĐ 123/2015/NĐ-CP.

Về mặt hợp đồng, với tư cách là một biện pháp bảo đảm cho nghĩa vụ dân sự, hợp đồng thế chấp sẽ đi cùng với một hợp đồng dân sự giữa hai bên, nếu là vay tiền thì sẽ là hợp đồng vay tiền. Khi các ngân hàng cho vay tiền sẽ dự thảo hợp đồng và gửi qua tổ chức công chứng. Tương tự, nếu cá nhân, tổ chức kinh tế nhận thế chấp có thể soạn thảo hợp đồng có đầy đủ nội dung và không trái luật thì có thể gửi cho các Tổ chức hành nghề công chứng hoặc sử dụng mẫu của Tổ chức công chứng.

• Về trình tự, thủ tục đăng ký giao dịch bảo đảm quyền sử dụng đất

Đã được quy định ở Nghị định 102/2017/NĐ-CP. Trong đó đã có quy định về: đối tượng áp dụng là “Hộ gia đình có yêu cầu đăng ký biện pháp bảo đảm, tìm hiểu thông tin về biện pháp bảo đảm theo quy định của Bộ luật dân sự” (Điều 2) ; Việc Thế chấp quyền sử dụng đất phải đăng ký (Điều 4), Hồ sơ đăng ký thế chấp quyền sử dụng đất, tài sản gắn liền với đất (Điều 39); Hồ sơ xóa đăng ký biện pháp bảo đảm bằng quyền sử dụng đất, tài sản gắn liền với đất (Điều 47)…. Trình tự, thủ tục này áp dụng chung cho các chủ thể có quyền, chứ không hề có quy định nào nói chỉ dành cho Tổ chức tín dụng.

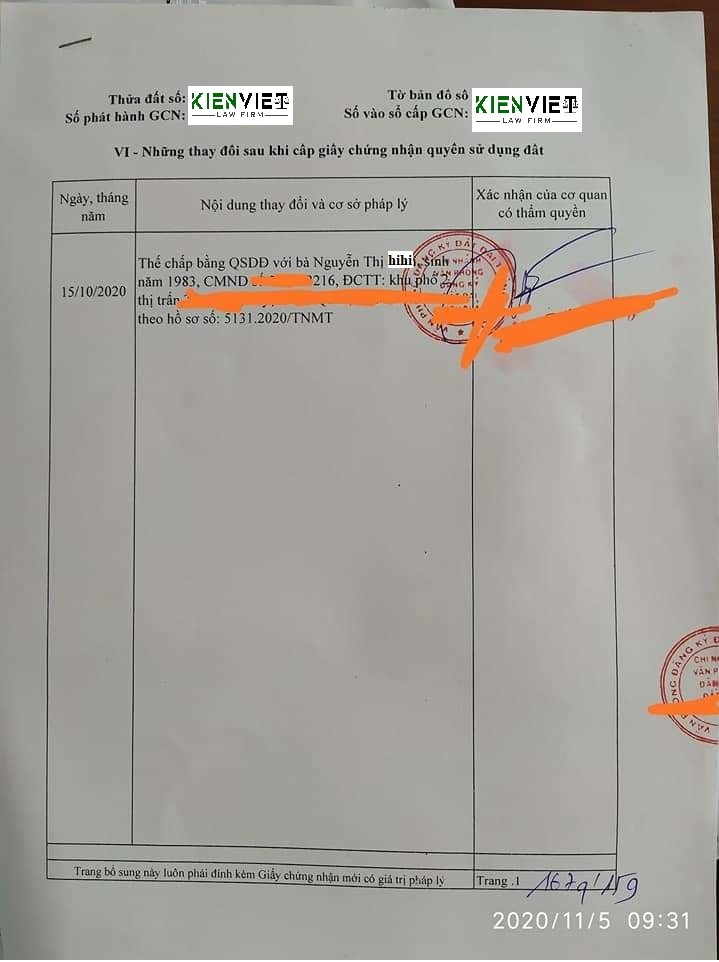

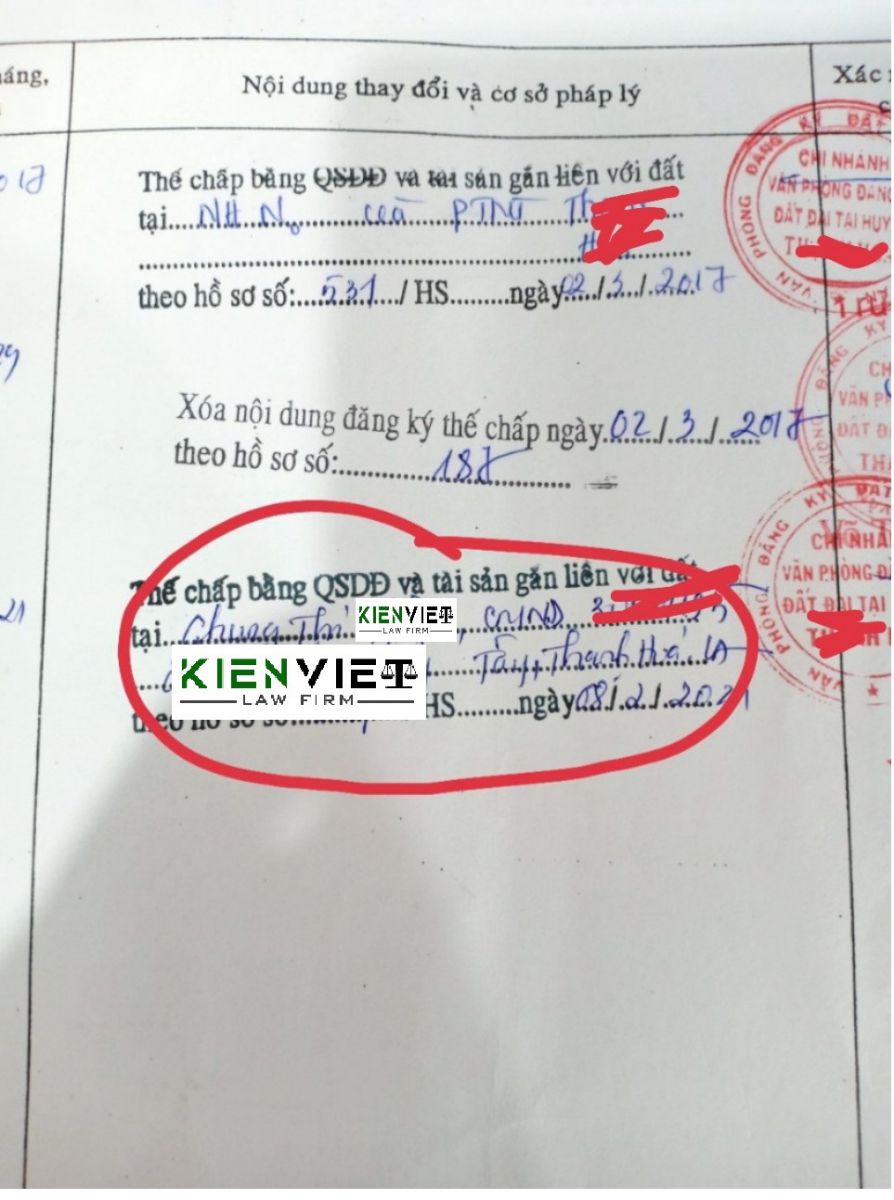

Như vậy có thể khẳng định, khung pháp lý cho việc thế chấp quyền sử dụng đất của cá nhân đã đầy đủ và chi tiết. Từ trước đến nay các Tổ chức tín dụng cũng dựa vào các quy định này để cho vay và đăng ký, xóa đăng ký thế chấp. Hiện nay một số địa phương cũng đã tiến hành cho đăng ký nhận thế chấp đất đối với cá nhân (xem hình). Những địa phương chưa triển khai không với lý do chưa có văn bản hướng dẫn là hoàn toàn không thuyết phục. Vì như đã nêu ở trên, các quy định về trình tự, thủ tục thực hiện đăng ký bảo đảm đã đầy đủ, cụ thể. Các cơ quan ở địa phương không hiểu còn chờ hướng dẫn như thế nào mới chịu thực hiện?

Hiện nay một số địa phương đã triển khai cho phép cá nhận được đăng ký nhận thế chấp quyền sử dụng đất

>> Xem thêm: Doanh nghiệp, cá nhân có được nhận thế chấp nhà đất hay không?

Việc cá nhân, tổ chức kinh tế nhận thế chấp quyền sử dụng đất là hợp thức hóa cho “tín dụng đen”?

Lý do thứ hai mà một số địa phương còn băn khoăn, lo ngại việc đăng ký thế chấp này có thể dẫn tới việc hợp thức hóa cho “tín dụng đen”, có nguy cơ gây rủi ro cho bên thế chấp (hiện nay cho vay hợp pháp thuộc về các ngân hàng và công ty tài chính đăng ký theo quy định pháp luật được điều chỉnh bởi Luật các tổ chức tín dụng 2010 và theo quy định thì mức lãi suất cho vay của các tổ chức tín dụng phải nằm trong giới hạn cho phép.

Đây cũng là một lo ngại không không cần thiết và không đúng. Vì Bộ luật dân sự cho phép người dân được cho vay tài sản, tiền và đã có quy định về mức lãi suất cho vay giữa người dân với nhau đã được quy định ở khoản 2 Điều 357, khoản 5 Điều 466 và Điều 468 BLDS, như được nhắc ở Nghị định Số: 21/2021/NĐ-CP (hiện nay lãi suất không quá 20%/ năm). Khi công chứng, các bên phải cung cấp hợp đồng vay hoặc Tổ chức hành nghề công chứng soạn hợp đồng vay, đã có sự thẩm tra tính hợp pháp của hợp đồng của Công chứng cho nên sẽ không có việc quy định lãi suất quá quy định của BLDS.

Nếu không cho phép đăng ký thế chấp cho người dân thì trên thực tế người dân vẫn thực hiện việc cho vay không có bảo đảm, hoặc bằng hình thức giữ bản chính Sổ đất, hoặc thậm chí bằng hình thức ký hợp đồng chuyển nhượng đất (giả cách)…khi đó mới nguy cơ gây tranh chấp cao, tạo điều kiện cho tín dụng đen lấy đất của người dân. Vì nếu cho phép thế chấp khi cho vay trong dân sự, khi có tranh chấp mà muốn xử lý được quyền sử dụng đất thì bên cho vay (bên nhận thế chấp) phải khởi kiện và sau đó thông qua thi hành án để xử lý tài sản bảo đảm. Đây là quy trình thông qua pháp luật và các cơ quan nhà nước, bảo vệ được bên thế chấp và tránh việc các bên “tự xử” gây nhiều hệ lụy cho xã hội.

Kết luận về việc cho phép cá nhân, tổ chức kinh tế nhận thế chấp quyền sử dụng đất

Do đó có thể thấy, những địa phương còn chưa tổ chức triển khai cho cá nhân, tổ chức kinh tế nhận thế chấp quyền sử dụng đất của cá nhân, hộ gia đình là đang cản trở quyền của người dân. Nguyên nhân của việc này hoàn toàn xuất phát từ nhận thức và thói quen của các cơ quan, cán bộ thực thi chứ không phải vì pháp luật chưa có quy định hay hướng dẫn.