English

EnglishTiền lương tháng 13 có phải nộp thuế thu nhập cá nhân không là vấn đề được đặt ra trong việc xác định nghĩa vụ thuế của người lao động trong mỗi dịp Tết đến. Bài viết dưới đây sẽ thông tin đến bạn quy định của pháp luật về lương tháng 13, tiền lương tháng 13 có phải nộp thuế thu nhập cá nhân không, cách tính thuế TNCN cho thưởng tết, lương tháng 13…để bạn đọc tham khảo.

Tiền lương tháng 13 có phải nộp thuế TNCN không?

Quy định pháp luật về lương tháng 13

- Hiện nay, Bộ luật lao động năm 2019 không có định nghĩa về tiền lương tháng 13. Tuy nhiên, có thể hiểu Tiền lương tháng 13, hay còn gọi là lương tháng 13 là khoản lương mà doanh nghiệp chi trả cho người lao động vào dịp cuối năm, thường là vào tháng 12. Đây là một hình thức ghi nhận và khen thưởng cho những nỗ lực và đóng góp của người lao động trong suốt năm làm việc.

- Theo quy định hiện hành, doanh nghiệp không bắt buộc phải chi trả lương tháng 13 cho người lao động. Tuy nhiên, nếu trong hợp đồng lao động hoặc thỏa ước lao động tập thể có quy định việc trả lương tháng 13 với người lao động thì doanh nghiệp vẫn phải tuân thủ theo nội dung đã cam kết và bắt buộc phải chi trả khoản tiền này cho người lao động.

Tiền lương tháng 13 có phải nộp thuế TNCN không?

- Theo quy định tại điểm a khoản 2 Điều 3 Luật Thuế thu nhập cá nhân năm 2007 được sửa đổi bổ sung năm 2012 đã nêu rõ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công sẽ phải chịu thuế thu nhập cá nhân. Trong khí đó tiền lương tháng 13 mà doanh nghiệp chi trả cho người lao động có tính chất tiền lương, tiền công.

- Như vậy, tiền lương tháng 13 là khoản thu nhập chịu thuế thu nhập cá nhân. Tuy nhiên, người lao động chỉ phải nộp thuế thu nhập cá nhân sau khi trừ các khoản giảm trừ mà vẫn đạt đến mức phải nộp thuế.

Xem thêm: Khi nào người lao động đóng thuế thu nhập cá nhân?

Cách tính thuế TNCN cho thưởng Tết, lương tháng 13

Cách tính thuế TNCN cho thưởng Tết, lương tháng 13 tương tự như các khoản thu nhập khác. Người sử dụng lao động thưởng tết, thưởng lương tháng 13 cho người lao động vào tháng nào thì sẽ cộng thêm khoản đó vào lương của tháng đó (tháng dương lịch) rồi tính thu nhập chịu thuế thu nhập cá nhân.

Công thức tính thuế thu nhập cá nhân đối với cá nhân cư trú tại Việt Nam:

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = ( Tổng thu nhập – các khoản được miễn thuế) – Các khoản được giảm trừ.

Lưu ý:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng;

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

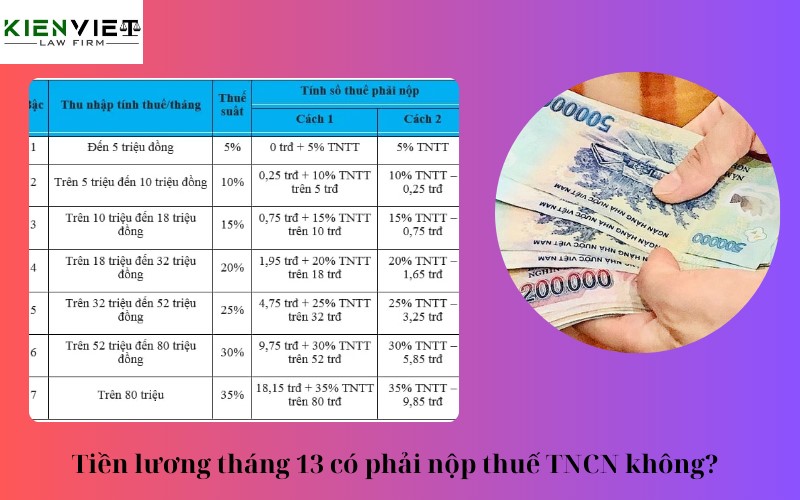

Thuế TNCN sẽ được tính theo phương pháp lũy tiến từng phần:

Các lưu ý khi khai báo thuế thu nhập cá nhân đối với tiền lương tháng 13

- Khai báo đầy đủ, chính xác. Người lao động cần khai báo đầy đủ và chính xác tất cả các khoản thu nhập, các khoản được giảm trừ để đảm bảo tính chính xác của việc tính thuế.

- Bảo quản hóa đơn, chứng từ. Cần giữ lại các hóa đơn, chứng từ liên quan đến các khoản thu nhập và chi tiêu để làm bằng chứng khi cần thiết.

- Người lao động cần nộp tờ khai thuế thu nhập đúng hạn theo quy định của pháp luật.

- Nên tìm hiểu kỹ các quy định về thuế thu nhập cá nhân để đảm bảo thực hiện đúng các nghĩa vụ thuế của mình.

Dịch vụ tư vấn thuế thu nhập cá nhân đối với lương tháng 13

Luật sư tư vấn thuế thu nhập cá nhân

Luật Kiến Việt là đơn vị tư vấn pháp luật uy tín, hỗ trợ người lao động và doanh nghiệp trong vấn đề về thuế thu nhập cá nhân, tiền lương, thưởng của người lao động, đảm bảo tuân thủ đúng quy định pháp luật. Đến với chúng tôi bạn sẽ được tư vấn các vấn đề sau:

- Tư vấn các quy định pháp luật về lao động, quy định về thuế thu nhập cá nhân

- Tư vấn các quy định về tiền lương, thưởng tết

- Tư vấn các quy định về tính thuế thu nhập cá nhân, khai báo thuế theo đúng trình tự

- Tư vấn các tranh chấp tiền lương giữa người lao động và doanh nghiệp

Từ bài viết trên, chúng tôi đã giải đáp cho các bạn đọc về vấn đề nộp thuế thu nhập cá nhân đối với lương tháng 13. Nếu bạn đọc còn thắc mắc về thu nhập chịu thuế, cách tính thuế hay các khoản được giảm trừ… vui lòng liên hệ luật sư tư vấn chúng tôi qua hotline 0386579303 để được hỗ trợ.